Solusi Heteroskedastisitas pada Model Regresi: Aplikasi Robust Standard Error dengan Eviews dan STATA

Artikel ini menyajikan contoh aplikasi robust standard error

untuk kasus heteroskedastisitas pada hasil estimasi model regresi. Paket program

pengolahan data yang digunakan untuk simulasi adalah Eviews dan STATA.

Sebagai contoh, dalam artikel ini penulis mengestimasi model

regresi yang menjelaskan hubungan antara pengeluaran untuk konsumsi makanan (food

expenditure) dan pendapatan rumah tangga (income). Spesifikasi model adalah

sebagai berikut:

FOOD_EXP = α + βINCOME + ε

Hasil estimasi model di atas dengan Eviews dan STATA adalah

sebagai berikut:

Diagnosa awal dengan scatter plot INCOME dan RESIDUAL (estimasi)

menunjukkan indikasi kuat bahwa asumsi homoskedastisitas terlanggar. Terlihat

jelas bahwa varians RESIDUAL semakin besar seiring peningkatan pendapatan rumah

tangga. Hal ini wajar karena dengan meningkatnya pendapatan, rumah tangga

memiliki banyak pilihan dan pertimbangan terkait konsumsi.

Hasil diagnosis secara visual sejalan dengan hasil uji

statistik dengan menggunakan Breusch-Pagan/Cook-Weisberg test yang menyimpulkan

bahwa komponen error tidak homoskedastis. Hipotesis null bahwa error

homoskedastis tertolak pada tingkat signifikansi 1 persen.

Breusch-Pagan / Cook-Weisberg test for heteroskedasticity

Ho: Constant variance

Variables: fitted values of FOOD_EXP

chi2(1) = 7.34

Prob > chi2 = 0.0067

Seperti telah dijelaskan pada artikel sebelumnya, kondisi

ini mengakibatkan hasil estimasi koefisien regresi tidak lagi efisien. Selain

itu, standard error yang dihasilkan tidak lagi benar secara statistik.

Konsekuensinya, inferensia statistik (estimasi selang kepercayaan dan pengujian

hipotesis) tidak bisa dilakukan. Jika dipaksakan, kesimpulan yang diperoleh

bakal menyesatkan dan tidak bermakna.

Kabar baiknya, robust standard error menyediakan solusi

untuk persoalan ini. Meski hasil estimasi koefisien regresi tetap tidak

efisien, inferensia statistik tetap bisa dilakukan. Dengan menerapkan robust standard

error, pada dasarnya kita hanya mengoreksi perhitungan standard error tanpa mengubah

hasil estimasi koefisien regresi.

Bagaimana cara melakukannya?

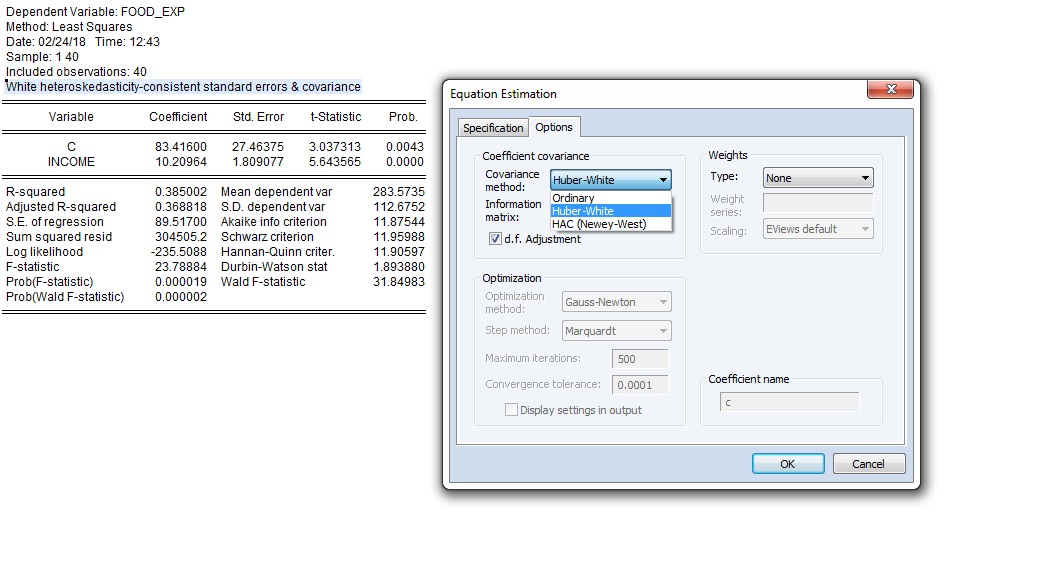

Jika Anda menggunakan Eviews, caranya adalah sebagai berikut:

Saat mengestimasi model, pada menu “options” silakan pilih Huber-White untuk Covariance Method. Dengan pilihan ini, Eviews akan mengoreksi hasil perhitungan standard error sehingga dapat digunakan untuk inferensia statistik dan isu heteroskedastisitas dapat diabaikan. Hasilnya adalah sebagai berikut:

Jika Anda menggunakan Eviews, caranya adalah sebagai berikut:

Saat mengestimasi model, pada menu “options” silakan pilih Huber-White untuk Covariance Method. Dengan pilihan ini, Eviews akan mengoreksi hasil perhitungan standard error sehingga dapat digunakan untuk inferensia statistik dan isu heteroskedastisitas dapat diabaikan. Hasilnya adalah sebagai berikut:

Jika Anda menggunakan STATA, caranya sangat mudah, yakni

dengan menambahkan vce(robust) pada syntax yang digunakan untuk mengestimasi

model regresi. Dengan syantax ini kita meminta kepada STATA untuk melakukan

koreksi terhadap standard error seperti yang dilakukan Eviews sebelumnya.

Hasilnya adalah sebagai berikut:

Dapat Anda lihat bahwa aplikasi robust standard error hanya

merubah standard error dan statistik uji (t-stat dan p-value) dari estimasi koefisien

regresi. Adapun hasil estimasi koefisien regresi tetap tidak berubah.

Dengan menerapkan robust standard error, kita telah

menyelesaikan masalah pelik yang timbul akibat terlanggarnya asumsi homoskedastisitas meski hasil estimasi koefisien regresi tetap tidak

efisien. Lalu bagaimana penerapan robust standard error untuk kasus serial

correlation pada model regresi? Nantikan artikel berikutnya.

permisi pak, saya ingin bertanya apakah ada contoh cara penggunaan eviws untuk robust standar error? dan bagaiamana cara membaca outputnya? terimakasih :)

BalasHapusPortable EVIEWS 12 Full Version

BalasHapusVisit

s.id/Eviews12